Si quiere comprar vivienda, conozca el ABC de los subsidios que está ofreciendo el Gobierno

Según MinVivienda, los hogares que deseen aplicar a los subsidios enfocados a las VIS deben tener ingresos totales menores a cuatro salarios mínimos

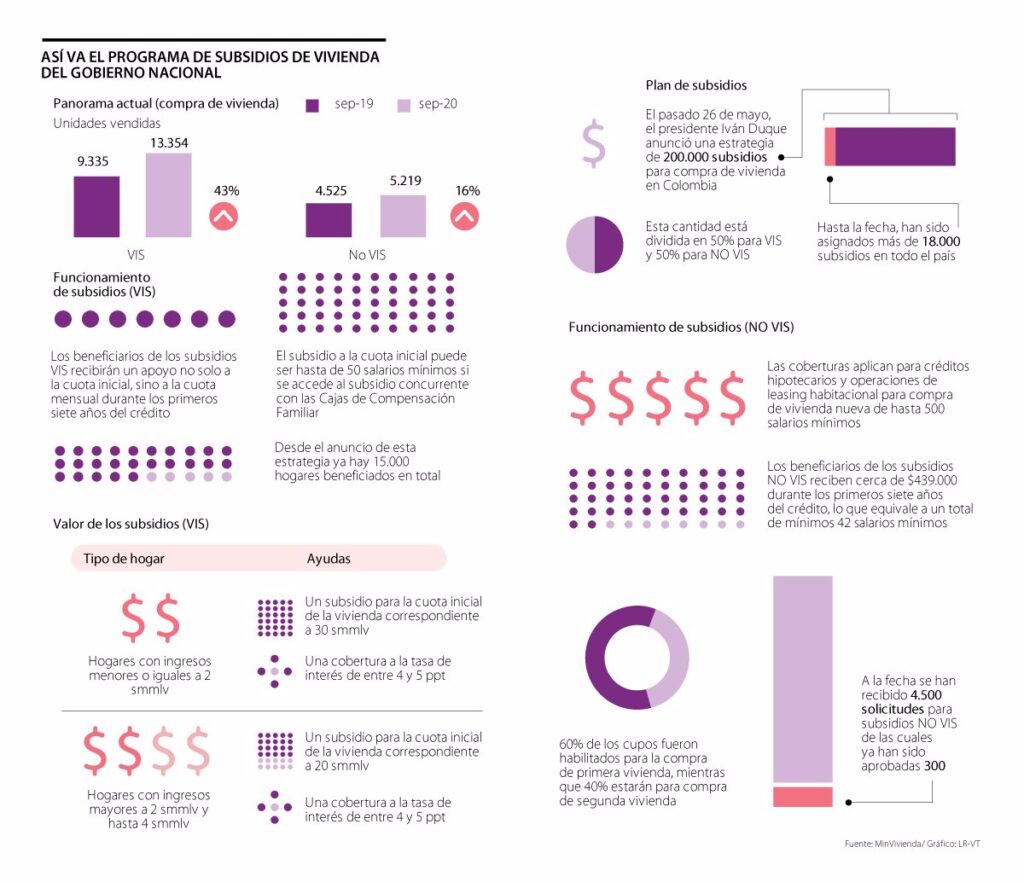

El pasado 26 de mayo, justo en medio de la crisis desatada por la pandemia de covid-19, el Gobierno Nacional anunció la estrategia más ambiciosa para la reactivación del sector vivienda de la historia del país. Durante los próximos dos años se prevé la asignación de hasta 200.000 subsidios para la compra de casa nueva, los cuales estarán repartidos en partes iguales para viviendas de interés social (VIS) y para no VIS. Dicha iniciativa vino acompañada por la alianza del ejecutivo con el Fondo Nacional de Garantías (FNG) sobre respaldos para más de 50.000 operaciones y un monto de $3 billones en créditos.

Pero, ¿qué debe tener en cuenta la ciudadanía para poder acceder a ellos? De acuerdo con el Ministerio de Vivienda, los hogares que deseen aplicar a los subsidios enfocados a las viviendas de interés social (VIS) deben tener ingresos totales menores a cuatro salarios mínimos ($3,5 millones), además de no ser propietarios de una vivienda en el territorio nacional y no haber sido beneficiarios de una Caja de Compensación Familiar, a excepción de aquellos con una entrada total menor a dos salarios mínimos ($1,7 millones), quienes podrán concurrir con el asignado por dicha vía, así como por el programa Mi Casa Ya.

También se requiere que no hayan sido beneficiarios de un subsidio otorgado por el Gobierno Nacional que haya sido efectivamente aplicado ni a cualquier título de las coberturas de tasa de interés. Al mismo tiempo, deben contar con un crédito aprobado para la adquisición de una solución de vivienda, o contar con una carta de aprobación de un leasing habitacional emitida por un establecimiento de crédito o por el Fondo Nacional del Ahorro (FNA).

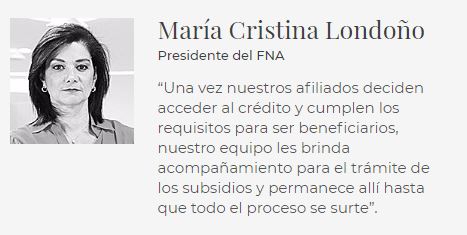

“El afiliado debe tener presentes los criterios de elegibilidad del Gobierno a la hora de aprobar los subsidios y expresarle al Fondo su interés en recibirlos. A partir de ahí, nosotros hacemos toda la gestión con el Ministerio de Vivienda para que nuestros afiliados no solo tengan el mejor crédito posible sino subsidios y reducciones a la tasa a los que puedan aplicar”, aseguró la presidenta del FNA, María Cristina Londoño.

En el caso de la vivienda no VIS, es clave no haber recibido un subsidio de vivienda por parte del Gobierno Nacional y/o las Cajas de Compensación Familiar, ni ninguna cobertura de tasa de interés.

Dicho subsidio es distinto al programa de cobertura FRECH, enfocado a la tasa de interés para la clase media, pues el rango de viviendas no VIS a las que se puede aplicar es más amplio, llegando hasta $438 millones. A su vez, hasta 60.000 coberturas estarán dirigidas exclusivamente para la compra de primera vivienda, dejando 40.000 restantes que podrán aplicarse también para la adquisición de un segundo hogar.

Un concepto que se debe tener claro en este aspecto es el de cobertura plana, pues significa que el valor del subsidio será igual sin importar el valor del crédito. Dicha cobertura tiene un valor plano distribuido en los siete primeros años del crédito, permitiendo que la distribución de los subsidios sea eficiente en la cantidad de personas que podrán recibirla y equitativo en la cuantía que reciben, según MinVivienda. Los beneficiarios de los subsidios no VIS recibirán mensualmente cerca de $439.000 durante ese periodo de tiempo.

El ministro de Vivienda, Jonathan Malagón, destacó que el segmento VIS representa 71,7% de las ventas del sector con 13.354 unidades comercializadas el mes pasado, cifras que registran el mejor mes en la historia para la comercialización en este grupo. Por su parte, el segmento no VIS también continúa con un desempeño positivo al haber alcanzado 5.279 unidades adquiridas en el mismo periodo, marcando el segundo mejor mes de septiembre del que se tiene registro y superando el promedio de comercialización del año 2019 en más de 1.000 unidades.

Sobre este aspecto, el presidente del FNG, Raúl José Buitrago, afirmó que “cuando uno mira las cifras de crecimiento en ventas, lo que necesitamos es reactivar la economía anticipando iniciaciones para jalonar otros sectores”.

Programas destacados

Entre las opciones que existen para acceder a estos subsidios está ‘Mi Casa Ya’, programa del Gobierno dirigido a familias con ingresos de hasta cuatro salarios mínimos. Durante el periodo presidencial de Iván Duque, la iniciativa ha beneficiado a más de 76.000 familias y ha asignado 7.000 subsidios concurrentes. Además, permitió la concurrencia con las Cajas de Compensación Familiar para que las familias puedan recibir 50.000 salarios mínimos.

Otro proyecto que ha funcionado en este campo es el Semillero de Propietarios, un programa de arriendo social que ayuda a colombianos que ganen menos de dos salarios mínimos y que permite a los beneficiarios suscribir contratos de arrendamiento con opción de compra por un período de 24 meses, tiempo durante el cual el Gobierno les otorgas ayudas de hasta $500.000 de su canon de arrendamiento para viviendas de interés prioritario o VIS, según datos del FNA.

Por otra parte, también destacan los subsidios de las cajas de compensación, que representan un aporte con el que el solicitante puede completar la cuota inicial de su vivienda. Se determina de acuerdo con los ingresos del hogar y puede ser hasta de 30 salarios mínimos.

En cuanto a la cobertura a la tasa para vivienda NO VIS, el FNA destaca que aplica para viviendas cuyo valor no supera los 500 salarios mínimos ($438 millones) partiendo de un valor de $131,6 millones.

Novedades en solicitud de garantías

En medio de estos avances, Buitrago comentó que ya está desarrollado un proceso de articulación entre el sector financiero, los constructores en sus salas de ventas y el FNG para la solicitud de garantías, asegurando que para adquirirla no hay que adelantar ningún trámite ante la entidad. “Lo que debe hacer el ciudadano es acercarse a la sala de ventas presencial o virtual, y en ese momento uno toma la decisión de compra, se diligencia la solicitud de créditos hipotecarios y también la solicitud de la garantía, y el intermediario financiero se encarga de hacer el registro de la solicitud ante el fondo. Una vez se hace el desembolso por parte del intermediario a la familia para otorgar el crédito hipotecario, inmediatamente queda en firme la garantía del FNG”, concluyó.

Fuente:www.larepublica.co